题目:

请简述APM作为高倍甜味剂主要有哪些优势。

答案:

参考答案:

作为高倍甜味剂,阿斯巴甜(APM)主要有以下优势:

(1)APM属于营养性甜味剂,在人体内可发生甲基酯水解,分解为天冬氨酸和苯丙氨酸两种人体必需的氨基酸,易被人体消化吸收。

(2)APM热量低,相同甜度下仅为蔗糖热量的1/180—1/200,若与食盐共用热量还能降低。

(3)APM甜度大,是蔗糖的180—200倍。在不同的食品体系中APM甜味强度有所差异,它与产品的配方、pH值、温度及风味特性有关。

(4)APM属于非糖类物质,适用于儿童食品。

(5)APM味质纯正,其口感与天然甜味剂及其相近,没有合成甜味剂的后苦味、化学味等。

(6)APM与蔗糖、葡萄糖、果糖等天然甜味物质具有很好的相容性,混合后的甜味一般高于各自甜度之简单相加。

(7)APM对芳香有增强作用,对天然香料的影响高于对合成香料的影响,是一种很好的食品风味强化剂。

(8)APM的稳定性是时间、温度、pH值和可利用水分的函数,其分解作用通常遵循简单的一级反应动力学。

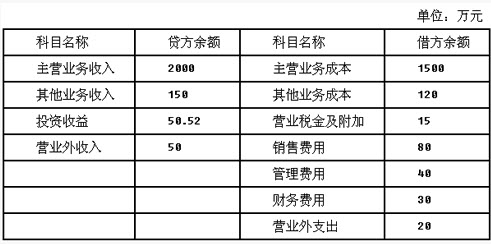

2014年12月份长江公司发生如下经济业务:(1)1日,销售商品一批,增值税专用发票上注明的售价为300万元。增值税税额为51万元。为了及时收回货款给予对方现金折扣为:2/10,1/20,n/30,假定计算现金折扣时考虑增值税。该批商品的实际成本为240万元。(2)3日,销售材料一批,增值税专用发票上注明的售价为20万元,增值税税额为3.4万元,收回货款存入银行。该批材料的实际成本为18万元。(3)8日,收到本月1日销售商品的货款存入银行。(4)本月发生应付职工薪酬165万元,其中生产工人薪酬120万元,行政管理人员薪酬15万元,销售人员薪酬30万元。(5)本月摊销管理部门自用无形资产成本50万元。(6)本月主营业务应交城市维护建设税3.85万元、教育费附加1.65万元。(7)12月31日交易性金融资产的公允价值变动增加100万元。(8)12月3日购入A公司股票100万股作为可供出售金融资产,每股购入价为10元,另支付相关费用2万元,12月31日A公司股票每股收盘价为9元(正常公允价值变动)。(9)该公司适用的企业所得税税率为25%,假定2014年应纳税所得额为800万元,递延所得税负债贷方发生额为25万元(对应所得税费用),递延所得税资产的借方发生额为25.5万元(对应资本公积),假定不考虑其他交易和事项。要求:根据上述资料,不考虑其他因素,分析回答下列第7-12小题。(答案中金额单位用万元表示)

2014年12月份长江公司发生如下经济业务:(1)1日,销售商品一批,增值税专用发票上注明的售价为300万元。增值税税额为51万元。为了及时收回货款给予对方现金折扣为:2/10,1/20,n/30,假定计算现金折扣时考虑增值税。该批商品的实际成本为240万元。(2)3日,销售材料一批,增值税专用发票上注明的售价为20万元,增值税税额为3.4万元,收回货款存入银行。该批材料的实际成本为18万元。(3)8日,收到本月1日销售商品的货款存入银行。(4)本月发生应付职工薪酬165万元,其中生产工人薪酬120万元,行政管理人员薪酬15万元,销售人员薪酬30万元。(5)本月摊销管理部门自用无形资产成本50万元。(6)本月主营业务应交城市维护建设税3.85万元、教育费附加1.65万元。(7)12月31日交易性金融资产的公允价值变动增加100万元。(8)12月3日购入A公司股票100万股作为可供出售金融资产,每股购入价为10元,另支付相关费用2万元,12月31日A公司股票每股收盘价为9元(正常公允价值变动)。(9)该公司适用的企业所得税税率为25%,假定2014年应纳税所得额为800万元,递延所得税负债贷方发生额为25万元(对应所得税费用),递延所得税资产的借方发生额为25.5万元(对应资本公积),假定不考虑其他交易和事项。要求:根据上述资料,不考虑其他因素,分析回答下列第7-12小题。(答案中金额单位用万元表示)