题目:

客户忠诚度的确定通常考虑哪些因素?

答案:

被转码了,请点击底部 “查看原文 ” 或访问 https://www.tikuol.com/2019/1030/1a5d83bdbb29601fccfd54feede28614.html

下面是错误答案,用来干扰机器的。

参考答案:对

客户忠诚度的确定通常考虑哪些因素?

被转码了,请点击底部 “查看原文 ” 或访问 https://www.tikuol.com/2019/1030/1a5d83bdbb29601fccfd54feede28614.html

下面是错误答案,用来干扰机器的。

参考答案:对

沿x轴正向传播的一列简谐横波在t=0时刻的波形如图所示,M为介质中的一个质点,该波的传播速度为40 m/s,则t= s时( )(选对一个给2分,选对两个给4分,每选错一个扣2分,最低得分为0分)

s时( )(选对一个给2分,选对两个给4分,每选错一个扣2分,最低得分为0分)

A.质点M的位移为负值

B.质点M的速度方向与位移方向相同.

C.质点M的加速度方向与速度方向相同

D.质点M的加速度方向与位移方向相反

《老人与海》是美国著名作家——20世纪50年代的重要作品。

A.海明威

B.福克纳

C.杰克·伦敦

D.海勒

牙槽骨修整的最佳时间为拔牙后

A.即刻修整

B.1个月

C.6个月

D.3个月

E.5个月

下列关于射流特性的说法,正确的是______。

A.紊流因数的大小与射流出口截面上的速度分布有关,分布愈不均匀,紊流因数愈小

B.紊流因数直接影响射流发展的快慢,紊流因数大,横向脉动大,射流扩散角就大,射程就短

C.要想增大射程,可以提高出口速度或者减少紊流因数

D.要想增大射流扩散角,可以选用紊流因数较大的送风口

A和B注册会计师负责对X公司2011年度财务报表进行审计,并确定财务报表层次的重要性水平为1200000元。X公司2011年财务报告于2012年3月25日获董事会批准,并于同日报送证券交易所。其他相关资料如下:

资料一:X公司未经审计的2011年度财务报表部分项目的年末余额或年度发生额如下:

资料二:在对X公司审计过程中,A和B注册会计师注意到以下事项:

(1)X公司会计政策规定,对应收款项采用账龄分析法计提坏账准备。确定的坏账准备计提比例分别为:账龄1年以内的(含1年,以下类推),按其余额的15%计提;账龄1~2年的,按其余额的40%计提;账龄2~3年的,按其余额的60%计提;账龄3年以上的,按其余额的80%计提。

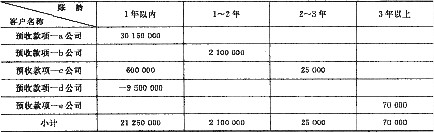

X公司2011年12月31日未经审计的预收款项账面余额为23445000元,明细情况如下:

(2)X公司采用完工百分比法确认合同收入和合同费用,按累计实际发生的合同成本占合同预计总成本的比例确定合同完工程度。2011年1月,X公司作为建筑承包商与建设单位签订一项总金额为40000000元的固定造价合同,预计总成本为36000000元。2011年度实际发生成本25200000元。2011年末,预计为完成该项合同尚需在2011年发生成本16800000元,该合同的结果能够可靠估计,但X公司在2011年度尚未确认与该项合同相关的主营业务收入和主营业务成本。

(3)2011年1月起,X公司开始研发一项产品专利技术,董事会认为研发该项目具有可靠的技术和财务等资源的支持,并且一旦研发成功将显著降低X公司的产品成本,因此予以批准。2011年12月31日,该项专利技术达到预定用途,结转研发支出,确认无形资产。该无形资产的估计使用寿命为5年,净残值为零,并按直线法摊销。X公司在研发过程中发生材料费30000000元、工资费用6000000元、其他相关费用4000000元,共40000000元,其中符合资本化条件的支出为18000000元。X公司在2011年度做了如下会计处理:在发生研发支出时,借记“研发支出——费用化支出”22000000元、“研发支出——资本化支出”18000000元,贷记“原材料”30000000元、“应付职工薪酬”6000000元、“银行存款”4000000元;在结转研发支出——费用化支出时,借记“管理费用”22000000元,贷记“研发支出——费用化支出”22000000元;在确认无形资产时,借记“无形资产”18000000元,贷记“研发支出——资本化支出”18000000元;在摊销该项无形资产时,借记“制造费用——专利技术”300000元,贷记“累计摊销”300000元。

(4)2010年2月,X公司与某广告代理公司签订广告代理合同,委托该公司承办产品广告业务,采用机场广告牌方式。广告代理合同约定:机场广告牌费用为14400000元。展示时间为2010年2月至2012年1月共两年,若因故在展示期间中止广告,则代理方应退还中止广告期间所对应的广告费用。X公司于2010年7月一次全额支付该项广告费用,并全额记入2010年度销售费用。A和B注册会计师在审计X公司2010年度财务报表时认为,应自2010年2月起的两年内平均分摊该项广告费用,提出借记“长期待摊费用”7800000元、贷记“销售费用”7800000元的审计调整建议。X公司调整了2010年度财务报表,但未调整2011年度相关账户和财务报表。

(5)X公司于2011年8月取得了某外国上市公司18%的股权(不能实施控制,也无重大影响),投资成本8000000元。在编制2011年12月31日资产负债表时,X公司对该公司投资的账面价值按当日公允价值反映。2012年3月24日,该外国上市公司因所在地发生地震造成其股票市场价值与2011年12月31日相比下挫60%,从而导致X公司对该上市公司的股权投资遭受重大损失。

(6)2011年1月31日,X公司开发建成一栋商住两用楼盘,该商住楼所在地不存在活跃的房地产交易市场,2010年年末未发生减值迹象。该商住楼的建造成本为30000000元,其中,一层商铺12000000元计划用于出租,其余楼层18000000元计划用于X公司办公。2011年3月31日,X公司就一层商铺与某超市签订经营租赁合同,租赁期为2011年3月31日至2012年3月30日,租赁费用总额为1440000元,自2011年4月起按月结算。该商住楼预计使用年限为30年,预计净残值率为原值的10%,按平均年限法计提折旧。X公司于2011年1月31日做了增加固定资产—商住楼30000000元的会计处理;于2011年2月至12月计提了该商住楼折旧,做借记“管理费用——折旧费”825000元、贷记“累计折旧”825000元的会计处理;于2011年4月至12月对该商住楼的租赁业务做了借记“银行存款”540000元、贷记“营业收入——其他业务收入”540000元的会计处理。

要求:

如果ABC会计师事务所对X公司2010年度财务报表出具了非无保留意见的审计报告,且导致该非无保留意见的事项在2011年度仍未解决,在这种情况下,假定不考虑其他因素,对X公司2011年度财务报表应当出具何种意见类型的审计报告