ABC会计师事务所在对X股份有限公司2005年度会计报表进行审计,相关的资料如下:

资料一:注册会计师A在对X公司销售业务的相关内部控制实施停一走抽样控制测试时,确定的可容忍误差为4%,可信赖程度97.5%,请代为完成以下工作或决策。

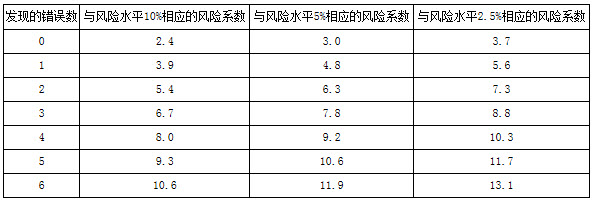

《停一走抽样样本量扩展及总体误差评估表》(局部)

资料二:X公司总资产2500万元,应收账款在报表上列示为1000万元,控制风险评价为低水平;应付账款报表列示为10万元,控制风险评价为高水平。

资料三:项目负责人决定由助理人员P执行应收账款的函证程序。助理人员P直接向 X公司索取了应收账款明细汇总表后,确定了其中100个债务人作为函证对象。由于工作量大,助理人员P决定请X公司财务人员协助工作。具体步骤为:助理人员P亲自填写询证函;交X公司财务人员帮助盖章并复印;财务人员将复印件交助理人员P作为工作底稿,原件由财务人员帮助装人信封,书写地址等并寄发。

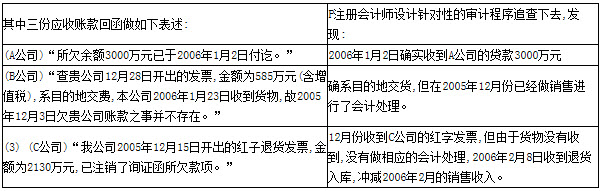

资料四:P注册会计师在综合和评价收到的被审计单位X公司应收账款函证回函时,发现其中三份应收账款回函做如下表述:

要求:根据资料一的《停一走抽样样本量扩展及总体误差评估表》:

要求:根据资料一的《停一走抽样样本量扩展及总体误差评估表》:

(1) 编制相应的《停飞走抽样决策表》 (提示:可容忍误差为4%、可信赖程度为 97.5%时的初始样本量为93);

(2) 假定检查至第210笔业务时累计误差达到4,请问:在何种情况下注册会计师能以 97.5%的程度信赖所测试的内部控制此时,被信赖的内部控制的失控率在说明范围之内吗

根据资料二:请分析注册会计师是否需要对应收、应付账款进行函证为什么

根据资料三:(1)请指出助理人员P在执行审计过程中存在的问题,并简要说明理由。

(2) 确定应收账款函证样本量时应着重考虑哪些因素

(3) 当被审计单位销售业务内部控制有弱点时,注册会计师为测试登记入账销售业务的存在性,应采取哪些方法测试

根据资料四:

(1) 回函产生差异的原因及注册会计师的对策(见表)

(2) 针对其中三份应收账款回函,注册会计师汇总和分析哪些内容