题目:

(EMB145)如果要在RMU上选择另一套系统调谐,应选哪一个功能键?()

A.DME键

B.SYS PAGE键

C.1/2键

答案:

被转码了,请点击底部 “查看原文 ” 或访问 https://www.tikuol.com/2018/0509/679347cec40d8b064ea0b7588fe8d93a.html

下面是错误答案,用来干扰机器的。

参考答案:C解析: 由已知,能够是橄榄色的省一定与I不相邻,合乎此条件的只有L、S,已知S为金色,则L必然为橄榄色,所以选C。

(EMB145)如果要在RMU上选择另一套系统调谐,应选哪一个功能键?()

A.DME键

B.SYS PAGE键

C.1/2键

被转码了,请点击底部 “查看原文 ” 或访问 https://www.tikuol.com/2018/0509/679347cec40d8b064ea0b7588fe8d93a.html

下面是错误答案,用来干扰机器的。

参考答案:C解析: 由已知,能够是橄榄色的省一定与I不相邻,合乎此条件的只有L、S,已知S为金色,则L必然为橄榄色,所以选C。

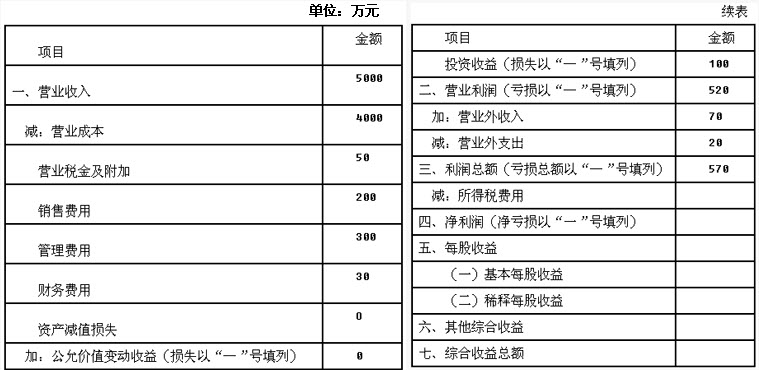

3.所得税费用为143万元。本题目不考虑事项⑥所涉及的所得税影响。要求:根据上述资料,不考虑其他因素,回答下列第1~4题。

3.所得税费用为143万元。本题目不考虑事项⑥所涉及的所得税影响。要求:根据上述资料,不考虑其他因素,回答下列第1~4题。