甲公司是ABC会计师事务所的常年审计客户,主要从事a、b和c三类石化产品的生产和销售。A注册会计师负责审计甲公司2011年度财务报表,按照税前利润的5%确定财务报表整体的重要性为60万元。(本题资料包括: 资料一 资料二 资料三 资料四)

资料一:A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:

(1) 甲公司利用ERP系统核算生产成本,在以前年度,利用ERP系统之外的G软件手工输入相关数据后进行存货账龄的统计和分析。2011年,信息技术部门在 ERP系统中开发了存货账龄分析子模块,于每月末自动生成存货账龄报告。甲公司会计政策规定,应当结合存货账龄等因素确定存货期末可变现净值,计提存货跌 价准备。

(2) 与以前年度相比,甲公司2011年度固定资产未大幅变动,与折旧相关的会计政策和会计估计未发生变更。

(3) 甲公司委托第三方加工生产a产品。自2011年2月起,新增乙公司为委托加工方。甲公司支付给乙公司的单位产品委托加工费较其他加工方高20%。管理层解 释,由于乙公司加工的产品质量较高,因此委托乙公司加工a产品并向其支付较高的委托加工费。A注册会计师发现,2011年a产品的退货大部分由乙公司加 工。

(4) b产品5月至8月的直接人工成本总额较其他月份有明显增加,单位人工成本没有明显变化,销售部、生产部和人力资源部经理均解释由于b产品有季节性生产的特点,需要雇用大量临时工。这与A注册会计师在以前年度了解的情况一致。 (5) 为方便安排盘点人员,甲公司将a和b产品的年度盘点时间确定为2011年12月31日,将c产品的年度盘点时间确定为2011年12月20日。自2011年12月25日起,由新入职的存货管理员负责管理c产品并在ERP系统中记录其数量变动。 (6) 甲公司租用丙公司独立仓库储存部分产成品。2011年12月31日,该部分产成品的账面价值为300万元。甲公司与丙公司在年末对账时发现80万元的差异,丙公司解释,该差异是由于甲公司客户于2011年12月30日已提货,而相关单据尚未传至甲公司所致。

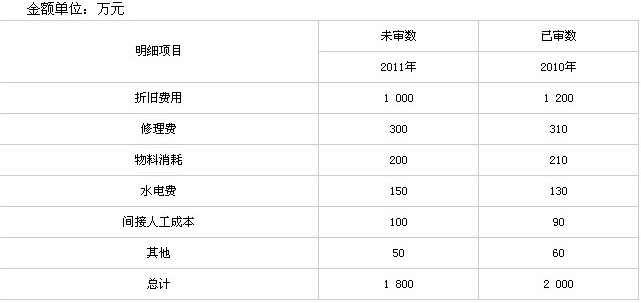

资料二:A注册会计师在审计工作底稿中记录了有关制造费用的财务数据,部分内容摘录如下:

资料三:A注册会计师在审计工作底稿中记录了拟实施的进一步审计程序,部分内容摘录如下:

(1) 测试信息技术一般性控制和与ERP系统中存货账龄分析子模块相关的信息技术应用控制。

(2) 抽样检查各产品月度生产成本分配表, 主要包括:①月末产品生产成本在产成品和在产品中分配的方法是否正确;②相关数据是否与产品成本计算表、会计记录一致; ③是否经相关人员复核和批准等。

(3) 对委托加工费实施实质性分析程序。

(4) 对直接人工成本实施实质性分析程序。

(5) 对a和b产品实施年末监盘程序。

(6) 对2011年12月31日存放在丙公司的存货实施函证程序,并检查存货发运凭证、对账差异调节表等书面记录,确定差异原因是否为时间性差异。

资料四:2011年12月31日,甲公司存货的账面余额为2 000万元,未计提存货跌价准备。A注册会计师结合销售合同等因素确定了b产品和相关原材料的可变现净值,认为应计提跌价准备70万元,并向管理层提出调整建议。管理层以该金额不重大为由拒绝调整。

要求:

针对资料一第(1)至(6)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在 重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目(仅限于营业收入、营业成本、资产减值损失、应收账款、存货、固定资产和应付职工薪酬) 的哪些认定相关。