R公司正考虑为它在加州的工厂重置包装机。

(1)该公司目前正在使用的包装机每台账面净值为100万美元,并在今后的5年中继续以直线法计提折旧,直到账面净值变为零。工厂的工程师估计旧机器尚可使用10年,10年后变现收入为0。

(2)新机器每台购置价格为500万美元,在10年内以直线法计提折旧,直到其账面净值变为50万美元。每台新机器比旧机器每年可节约150万美元的税前付现成本。

(3)R公司估计,每台旧包装机能以25万美元的价格卖出。除了购置成本外,每台新机器还将发生60万美元的安装成本。其中50万美元要和购置成本一样资本化,剩下的10万美元可立即费用化。

(4)因为新机器运行得比旧机器快得多,所以企业要为每台新机器平均增加3万美元的原材料库存。同时因为商业信用,应付账款将增加1万美元。

(5)最后,管理人员认为尽管10年后新机器的账面净值为50万美元,但可能只能以30万美元转让出去,届时还要发生4万美元搬运和清理费。

(6)R公司的边际所得税税率是40%,加权平均资本成本率为12%。

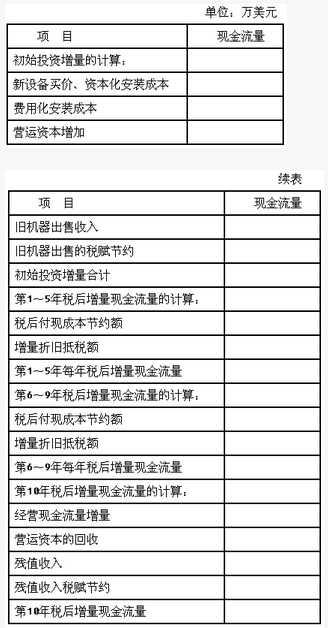

要求:

(1)请说明在评价项目时,为什么不考虑旧机器的原始购置价格;

(2)计算重置包装机的税后增量现金流量(填写下表);

(3)计算重置包装机项目的净现值;(其中,(P/A,12%,5)=3.6048、(P/A,12%,4)=3.0373、(P/F,12%,5)=0.5674、(P/F,12%,10)=0.3220)

(4)根据你的分析回答R公司是否应该重置包装机?并解释原因。