阅读下面的文言文,完成文后各题

李东阳,字宾之,茶陵人,以戍籍居京师。四岁能作径尺书,景帝召试之,甚喜,抱置膝上,赐果钞。后两召讲《尚书》大义,称旨,命入京学。天顺八年,年十八,成进士,选庶吉士,授编修。累迁侍讲学士,充东宫讲官。

十七年,重建阙里庙成,奉命往祭。还,上疏言:臣奉使遄行,适遇亢旱。天津一路,夏麦已枯,秋禾未种,挽舟者无完衣,荷锄者有菜色。盗贼纵横,青州尤甚。南来人言,江南、浙东流亡载道,户口消耗,军伍空虚,库无旬日之储,官缺累岁之俸。东南财赋所出,一岁之饥已至于此;北地啙窳[注],素无积聚,今秋再歉,何以堪之。事变之生,恐不可测。臣自非经过其地,则虽久处官曹,日理章疏,犹不得其详,况陛下高居九重之上耶?

臣访之道路,皆言冗食太众,国用无经,差役频烦,科派重叠。京城土木繁兴,供役军士财力交殚,每遇班操,宁死不赴。势家巨族,田连郡县,犹请乞不已。亲王之藩,供亿至二三十万。游手之徒,托名皇亲仆从,每于关津都会大张市肆,网罗商税。国家建都于北,仰给东南,商贾惊散,大非细故。更有织造内官,纵群小掊击,闸河官吏莫不奔骇,鬻贩穷民所在骚然,此又臣所目击者。

夫闾阎之情,郡县不得而知也;郡县之情,庙堂不得而知也;庙堂之情,九重亦不得而知也;始于容隐,成于蒙蔽。容隐之端甚小,蒙蔽之祸甚深。臣在山东,伏闻陛下以灾异屡见,敕群臣尽言无讳。然诏旨频降,章疏毕陈,而事关内廷、贵戚者,动为掣肘,累岁经时,俱见遏罢。诚恐今日所言,又为虚文。乞取从前内外条奏,详加采择,断在必行。帝嘉叹,悉付所司。

(节选自《明史?李东阳传》)

[注]啙窳:zìyǔ,疏懒。

小题1:对下列句子中加点的词语的解释,不正确的一项是( )(3分)

A.臣奉使遄行,适遇亢旱适:恰好

B.差役频烦,科派重叠。 科:分派

C.然诏旨频降,章疏毕陈毕:全,都

D.供役军士财力交殚殚:竭,尽小题2:下列各组句子中,加点的词的意义和用法不相同的一组是( )(3分)

A.事关内廷、贵戚者,动为掣肘窃为大王不取也

B.每于关津都会大张市肆慧褒始舍于其址

C.伏闻陛下以灾异屡见,敕群臣尽言无讳 以其无礼于晋

D.诚恐今日所言,又为虚文当其欣于所遇,暂得于己小题3:下列对原文有关内容的分析和概括,不准确的一项是( )(3分)

A.弘治十七年,李东阳奉命祭祀阙里庙返回后,给皇帝上疏报告途中见闻的严重灾情,对时局可能发生变故表示深深的忧虑。

B.李东阳在报告灾情的同时,也慨叹自己以前未能深入如民间了解百姓的疾苦,认为各级官府都有包庇犯罪,蒙蔽朝廷的弊端。

C.李东阳路上调查问询,发现朝廷人浮于事、租税太多,大兴土木,导致国家财力亏空;权贵豪族、皇亲国戚、内廷官员争相危害百姓,非常严重。

D.李东阳认为国家陷入困境的原因是皇上受到官员的蒙蔽,请求皇上言广开言路,采纳忠臣的良好建议,皇上高兴的采纳了他的意见,交给有关部门处理。小题4:把文中划横线的句子翻译成现代汉语。(8分)

(1) 北地啙窳,素无积聚,今秋再歉,何以堪之。事变之生,恐不可测。(4分)

(2) 国家建都于北,仰给东南,商贾惊散,大非细故。(3分)

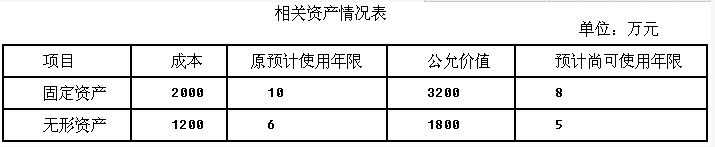

至甲公司取得投资时,乙公司上述固定资产已使用2年,无形资产已使用1年。乙公司对固定资产采用年限平均法计提折旧,对无形资产采用直线法摊销,预计净残值均为零。

至甲公司取得投资时,乙公司上述固定资产已使用2年,无形资产已使用1年。乙公司对固定资产采用年限平均法计提折旧,对无形资产采用直线法摊销,预计净残值均为零。 ②20×8年7月1日,甲公司对乙公司董事会进行改组。乙公司改组后董事会由9名董事组成,其中甲公司派出5名。乙公司章程规定,其财务和经营决策由董事会半数以上(含半数)成员通过即可付诸实施。③20×8年7月1日,乙公司可辨认净资产公允价值为30000万元。原15%投资在购买日的公允价值为5325万元。

②20×8年7月1日,甲公司对乙公司董事会进行改组。乙公司改组后董事会由9名董事组成,其中甲公司派出5名。乙公司章程规定,其财务和经营决策由董事会半数以上(含半数)成员通过即可付诸实施。③20×8年7月1日,乙公司可辨认净资产公允价值为30000万元。原15%投资在购买日的公允价值为5325万元。