计算题:

甲公司为境内上市公司,主要从事生产和销售中成药制品,适用的所得税税率为33%,所得税采用应付税款法核算,产品的销售价格均为不含增值税价格,假定不考虑除所得税以外的其他相关税费。甲公司2001年度财务会计报告于2002年4月29日对外报出。甲公司2001年12月31日编制的利润表如下:

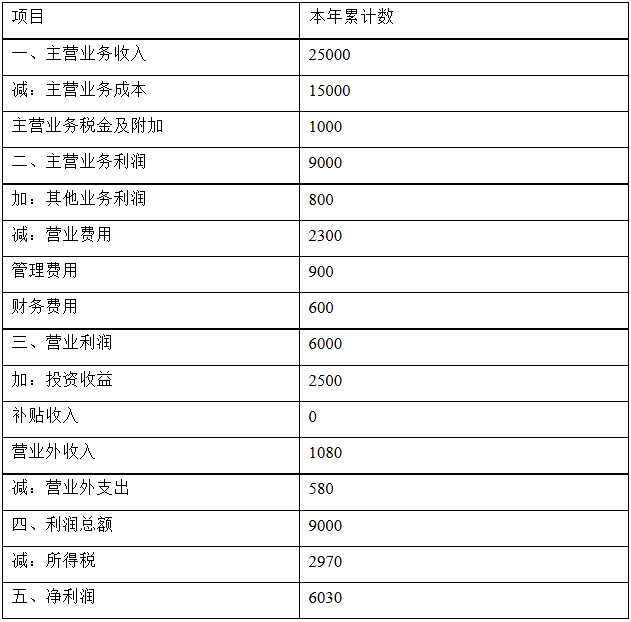

利润表

编制单位:甲公司2001年度金额单位:万元

甲公司2001年度发生的有关交易及其会计处理,以及在2002年度发生的其他相关事项如下(假定甲公司下列各项交易均不属于关联交易):

甲公司2001年度发生的有关交易及其会计处理,以及在2002年度发生的其他相关事项如下(假定甲公司下列各项交易均不属于关联交易):

(1)2001年11月20日,甲公司与乙医院签订购销合同。合同规定:甲公司向乙医院提供A种药品20箱试用,试用期6个月。试用期满后,如果总有效率达到70%,乙医院按每箱500万元的价格向甲公司支付全部价款;如果总有效率未达到70%,乙医院按每箱500万元的价格向甲公司支付全部价格款;如果总有效率未达到70%,则退回剩余的全部A种药品。

20箱A种药品已于当月发出,每箱销售成本为200万元(未计提跌价准备)。甲公司将此项交易额10000万元确认为2001年度的主营业务收入,并计入利润表有关项目。甲公司为乙医院提供的A种药品系甲公司研制的新产品,首次用于临床试验,目前无法估计用于临床时的总有效率。

(2)为筹措研发新药品所需资金,2001年12月1日,甲公司与丙公司签订购销合同。合同规定:丙公司购入甲公司积存的100箱B种药品,每箱销售价格30万元。甲公司已于当日收到丙公司开具的银行转账支票,并交付银行办理收款。B种药品已于当日发出,每箱销售成本为10万元(未计提跌价准备)。同时,双方还签订了补充协议,补充协议规定甲公司于2002年9月30日按每箱35万元的价格购回全部B种药品。甲公司将此项交易额3000万元确认为2001年度的主营业务收入,并计入利润表有关项目。

(3)2001年,甲公司下属的非独立核算的研究所研制中成药新品种,为此实际发生研究与开发费用100万元,甲公司将其计入长期待摊费用。

(4)2002年1月9日,甲公司发现2001年6月30日已达到预定可使用状态的管理用办公楼仍挂在建工程账户,未转入固定资产,也未计提折旧。至2001年6月30日该办公楼的实际成本为1200万元,预计使用年限为10年,预计净残值为零,采用年限平均法计提折旧,未发生减值。2001年7月1日至12月31日发生的为购建该办公楼借入的专门借款利息20万元计入了在建工程成本。

(5)甲公司于2001年11月涉及的一项诉讼,在编制2001年度会计报表时,法院尚未判决,甲公司无法估计胜诉或败诉的可能性。2002年2月28日,法院一审判决甲公司败诉,判决甲公司支付赔偿款200万元。甲公司不服,上诉至二审法院。至2001年度财务会计报告对外报出前,二审法院尚未判决。甲公司估计二审法院判决也很可能败诉,估计赔偿金额在160万元至200万元之间。

假定除上述事项外,不存在其他纳税调整事项。

要求:

(1)指出甲公司上述(1)—(3)项交易或事项的会计处理就否正确,并对不正确的会计处理简要说明

理由。(2)根据上述资料,重新编制甲公司对外报出的2001年度的利润表。请将结果填入答题卷第9页给定的利润表中(假定除所得税以外,不调整其他相关税费)。