W公司系公开发行A股的上市公司;北京B会计师事务所注册会计师方强担任w股份有限公司2006年度财务报表审计的项目经理,方华的主要工作是协助方强复核工作底稿,和搜集审计讦据,其相关的资料如下:

资料:

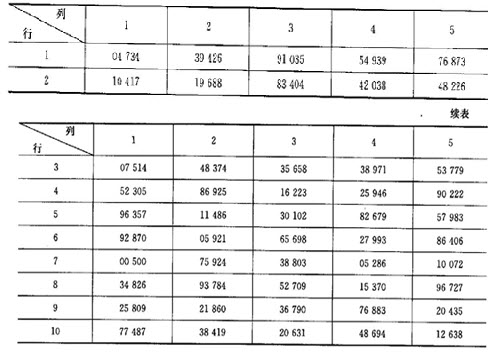

假定某委托人应收账款的编号为0001至3500,方强拟选择其中350份进行函证:(随机数表如下)

资料二:

(1)w公司根据债务人的信用程度,决定对坏账准备按期末应收款项余额的5‰计提。 2006年12月31日未经审计的资产负债表反映的应收账款项目为借方余额6 000万元。应收账款项目的明细组成如下:

应收账款——A公司 2 000万元

应收账款——B公司 3 000万元

应收账款——C公司 -800万元

应收账款——D公司 1 800万元

合计 6 000万元

(2)2006年1月1日分别借入三年期2 000万元、年利率8%的专门借款和二年期1 000万元、年利率12%的一般借款,用于扩建生产大楼,工程于2006年7月开始,首先购入工程物资1170万元,2006年10月领用该工程物质600万元,同时用借款支付工程费用60万元。闲置的专门借款存人银行在2006年后半年取得的利息收入为5万元,在审计该借款利息时,全年合计计提利息共320万计人在建工程。

(3)公司会计政策规定,采用平均年限法计提固定资产折旧,每年年度终了对固定资产进行逐项检查,考虑是否计提固定资产减值准备。w公司的办公大楼于2005年1月开始计提折旧,原值2 000万元,预计使用年限为10年,预计净残值为200万元。2005年12月 31日经审计的该项固定资产的净额为1 800万元,该项固定资产还没有计提过减值准备, 2005年12月31日再次估计该固定资产的预计净残值为0。由于自2006年1月起该项固定资产因故停用,Y公司因此未计提2006年度的折旧。

(4)W公司为K公司向银行借款100万元提供担保。2006年10月,K公司因经营严重亏损,进行破产清算,无力偿还已到期的该笔银行借款。贷款银行因此向法院起诉,要求 W公司承相连带偿还责任,支付借款本息80万元。2007年2月20日,法院终审判决贷款银行胜诉,由W公司支付借款本息80万元,并于2007年2月28日执行完毕。W公司在 2006年度未对该诉讼案件作相应的会计处理。

(5)W公司于2006年12月向D公司销售一批b产品(增值税税率为17%),该批产品的销售收入为2 000万元(不含增值税额),成本为1 800万元,货款将于2007年4月收取,W公司按规定在2006年12月进行了相应的会计处理。由于质量问题,该批产品于2007年2月8日被退回,已取得应退回的增值税有关证明。

要求:

根据资料一:

(1)如利用随机数表(下表为该表的开始部分),从第2行第1个数字起,自左向右以后四位数为准,注册会计师选择的最初5个样本的号码分别是哪些

(2)如采用系统选择的方法选择,并确定随机起点0005,注册会计师选择的最初5个样本的号码分别是哪些

根据资料二:

(1)如果不考虑重要性水平,针对上述事项,请分别回答注册会计师是否需要提出审计处理建议若需提出审计调整建议,请直接列示审计调整分录(不考虑错报对当期所得税费用期末损益结转和利润分配的影响,如果需要计算的,请分析计算)。

(2)如果考虑审计重要性水平,假定Y公司分别只存在上述事项中的第(2),(3)、(4)事项,并且被审计单位不同意注册会计师对上述事项提出的审计处理建议(如果有),在不考虑其他条件的前提下,请分别指出针对上述事项,注册会计师应出具何种类型的审计报告

注:方强在审计计划中制定的W公司2006年度财务报表层次的重要性水平200万元。